产品规格:

产品数量:

包装说明:

关 键 词:山东海外上市备案风险提示

行 业:商务服务 咨询服务 工程项目咨询

发布时间:2021-12-18

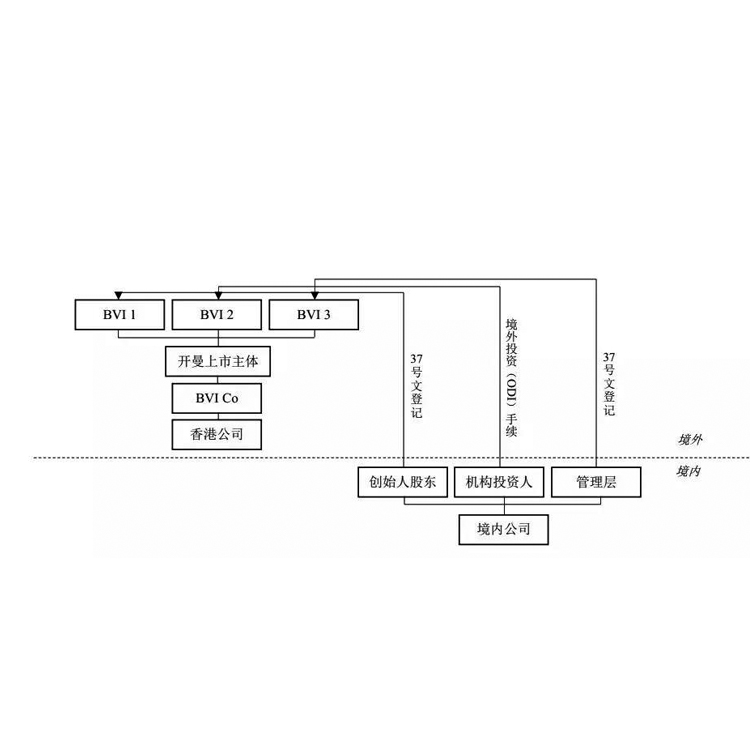

可变利益实体(Variable Interest Entities;VIEs),即“VIE结构”,也称为“协议控制”,其本质是境内主体为实现在上市采取的一种方式。是指上市实体与境内运营实体相分离,上市实体在境内设立全资子公司(Wholly Foreign Owned Enterprise,WFOE ),该全资子公司并不实际开展主营业务,而是通过协议的方式控制境内运营实体的业务和财务,使该运营实体成为上市实体的可变利益实体。这种安排可以通过控制协议将境内运营实体的利益转移至上市实体,使上市实体的股东(即投资人)实际享有境内运营实体经营所产生的利益,此利益实体系指合法经营的公司、企业或投资。

办理37号文登记所需的材料清单

一般来说,办理37号文需要的文件如下(不同地区略有差异,请以当地主管机关要求为准):

合法持有境内权益公司资产的文件;

创始人股东在目的公司有实际控制权的文件(股东名册、认缴人名册等);

境内权益公司的调档章程;

境内权益公司营业执照副本复印件;

与投资方签署的投融资协议;

创始人股东的复印件;

外汇登记表;

境内居民个人投资外汇登记申请书;

承诺函;

股东会决议;

委托书;

其他可能要求的补充材料。

VIE架构面临哪些问题

1、VIE架构面临的问题在于政策的不确定性,这得力于VIE结构一致处于不明确状态,目前国家没有明文规定可以或不可以,但是在《关于外国投资者并购境内企业的规定》中就给企业红筹上市设置了许多障碍;

2、VIE架构面临的第二个问题则是资金回流方面,当VIE架构红筹上市在海外无法通过审核时,投资者如果想要将海外的红筹架构拆掉,其成本会非常高昂,且耗时漫长。

37号文清晰地反映了外管局对待返程投资的新思路,即“跨境流出按对外直接投资(ODI)管理,跨境流入按境内直接投资(FDI)管理”,并以此为基础重新界定境内居民返程投资外汇管理的尺度及范围。由于返程投资外汇登记一直是国内民营企业融资及海外红筹上市的热点和难点之一,37号文一经颁布就引起了业界的密切关注,其也势必对境内民营企业、海外基金及中介机构有关的服务产生重要的影响。

37号文,全称是《国家外汇管理局关于境内居民通过目的公司投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号,简称“37号文”),由中国外汇管理局于2014年7月14日发布。

北京襄策信息服务有限公司秉承"持续发展,永续经营”的企业愿景,践行"探索、超越、服务、奉献”的,竭诚与广大客户携手共创美好未来。