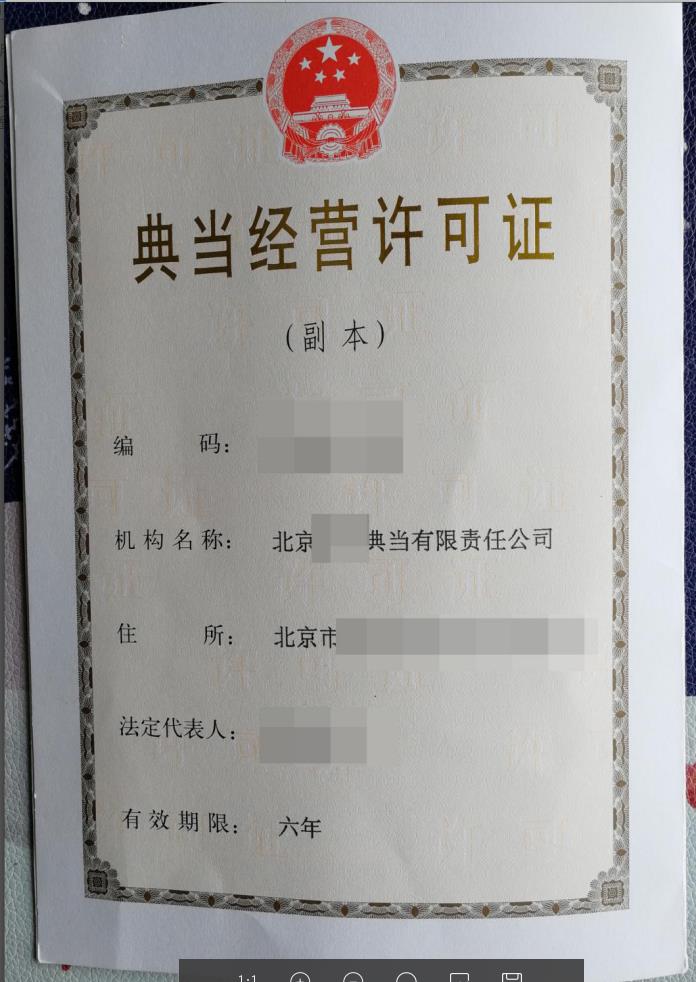

苏州代办典当行转让要求 代办典当行转让

价格:999.00起

产品规格:

产品数量:

包装说明:

关 键 词:苏州代办典当行转让要求

行 业:商务服务 公司注册 公司注册

发布时间:2021-06-01

不同融资方式的优势存在

银行业、保险业、业和信托业是现代业的支柱。在历史上,典当业曾一枝秀,发挥过重要作用。至今,与这产业、特别是银行业相比,典当业仍有一定的相对优势,双方在许多方面形成互补关系,相互始终不可替代。

以融资方式而论,典当行与银行差异十分明显。

其一,典当行放贷不以信用为条件,不审核当户的信用程度,只注重当户所持典当标的的合法性及价值如何;而银行放贷往往以信用为条件,审核客户的信用程度,包括资产信用和道德信用,如规定条件、以存定贷等。

其二,典当行既接受动产质押也接受质押,充分满足个人以物换钱的融资需求;而银行通常只接受质押,无法满足个人以物换钱的融资需求。

其三,典当行发放不限制用途,悉听当户自便;而银行发放往往限制用途,如住房、汽款、助学、旅游等用途。

其四,在时间上,典当行发放程序简单,方便快捷,适用应急型或救急性的融资要求;而银行发放程序复杂,不适用应急型或救急性的融资需求。

其五,在空间上,典当行发放的地域性限制不强,当户凭有效可以异地融资;而银行发放有较强的地域性限制,客户异地融资障碍较多,往往难以实现。

综合史料来看,中国典当业的历史发展,大致可划分为三个主要阶段,即唐宋两朝至明代中期,明代中叶至清代前期,清末民初至新中国建立。每个阶段又各有其时代的鲜明特点。

唐宋至明代初期

典当自南北朝产生以后,曾一度局限于寺院经济。然而从唐朝起,典当行按东主的身份地位和资金来源划分,开始出现多种类型,即除了僧办以外,还有民办和官办性质的典当行。其中民办即地主商人涉足,而官办又有官僚自营和两种,从而打破了寺院质库的单一典当模式和典当一统天下。

唐朝国力强盛,工商业发展加快,需求迅速扩大,这些都为民营典当业的倔起创造了有利条件。唐代民营典当行的特点之一是当本极低、当期极短,此类一般由地主或商人经营。

与民营典当行资本短少的经营者相比,皇亲国戚、显宦就不大相同了。例如,曾横行唐天下数十年的太平公主,依仗其父唐高宗、其母武则天之威,不但横征暴敛,"田园遍于近甸膏服";而且热衷经商之利,"市易造作器物,吴、蜀、岭南俱造,相属于路"、"货殖流于江剑。"以此富可敌国之雄厚资本,她又在家中开设质库,其规模、实力可以想见。这是官僚资本早向业转移的典型例子。

典当行亦称典当公司或当铺,是主要以财物作为质押进行有偿有期借贷融资的非银行机构。典当公司的发展为中小企业提供快捷、便利的融资手段,促进了生产的发展,繁荣了业,同时还在增加财政收入和调节经济等方面发挥了重要的作用。以物换钱是典当的本质特征和运作模式。当户把自己具有一定价值的财产交付典当机构实际占有作为债权担保,从而换取一定数额的资金使用,当期届满,典当公司通常有两条营利渠道:一是当户赎当,收取当金和其他费用营利;二是当户死当,处分当物用于弥补损失并营利。

典当行作为一种既有性质又有商业性质的、特的社会经济机构,融资服务功能是显而易见的。融资服务功能是典当公司主要的,也是首要的社会功能,是典当行的交易功能。此外典当公司还发挥着当物保管功能和商品交易功能,此外典当行还有其他一些功能,诸如提供对当物的、评估、作价等服务功能

是指以法律规定的各种财产作为抵押物客体的抵押;

财团抵押

又称企业抵押,是指抵押人(企业)以[2]其所有的动产、不动产及的体作为抵押权客体而进行的抵押;

共同抵押

又称总括抵押,是指为了同一债权的担保,而在数个不同的财产上设定的抵押;

额抵押

是指抵押人和抵押权人协议,在额限度内,以抵押物对一定期间内连续发生的债权作担保。