滨湖区研发费用加计扣除比例 满足资本化条件

价格:100.00起

产品规格:

产品数量:

包装说明:

关 键 词:滨湖区研发费用加计扣除比例

行 业:商务服务 中介服务 项目中介

发布时间:2020-01-02

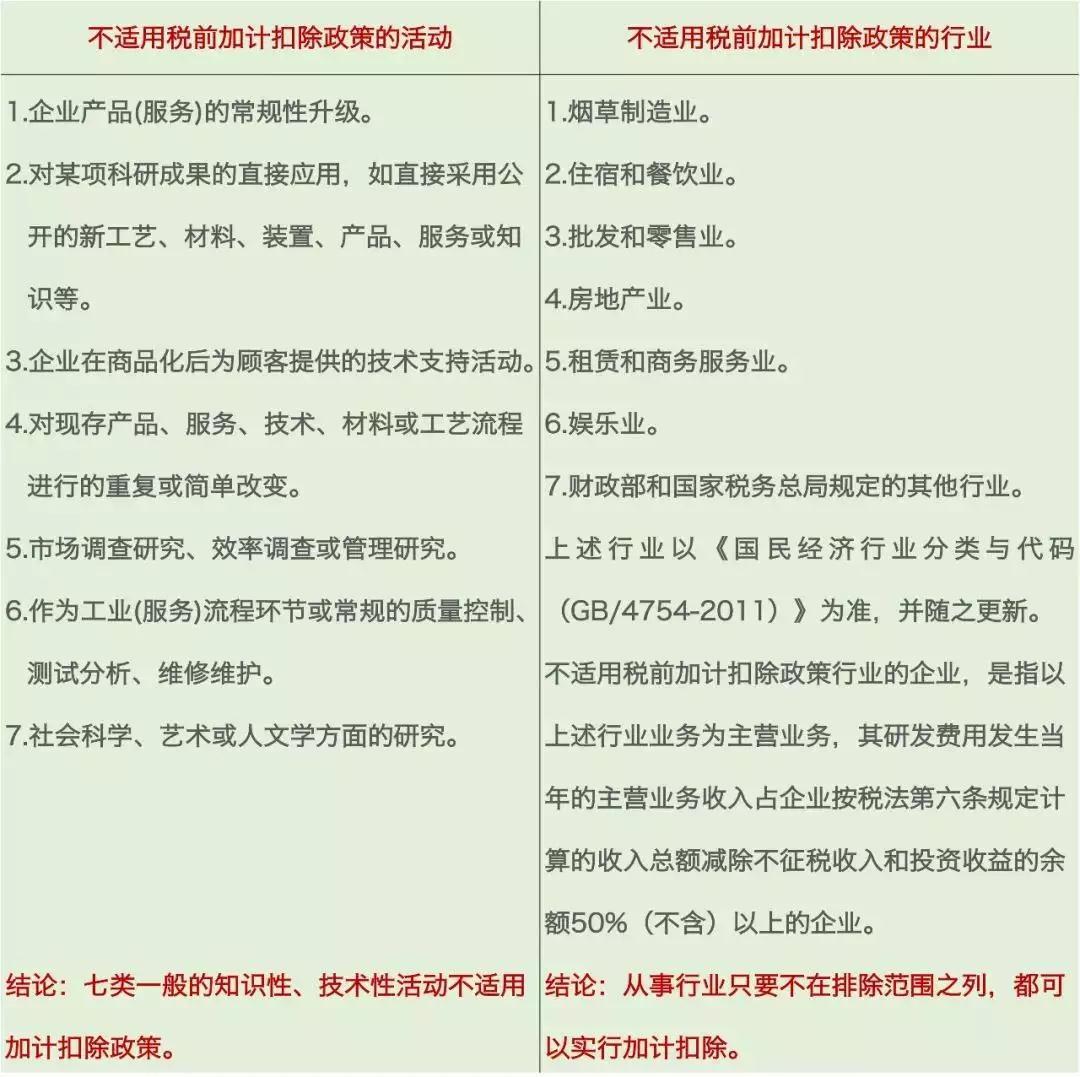

企业研发费用加计扣除的比例与企业范围

根据《财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)规定:“一、企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。”

开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。 企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。企业内部研究开发项目开发阶段的支出,同时满足五项资本化条件的,才能确认为无形资产。从财务会计角度对研发支出做出了费用化处理和资本化处理。

其他相关费用

与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费等。此项费用总额不得超过可加计扣除研发费用总额的10%。

-/gjigfh/-