研发费用加计扣除新政策 满足资本化条件

价格:100.00起

产品规格:

产品数量:

包装说明:

关 键 词:研发费用加计扣除新政策

行 业:商务服务 中介服务 项目中介

发布时间:2019-12-17

企业以其他方式取得的正在进行中研究开发项目,应按确定的金额,借记本科目(资本化支出),贷记“银行存款”等科目。以后发生的研发支出,应当比照上述(一)规定进行处理。

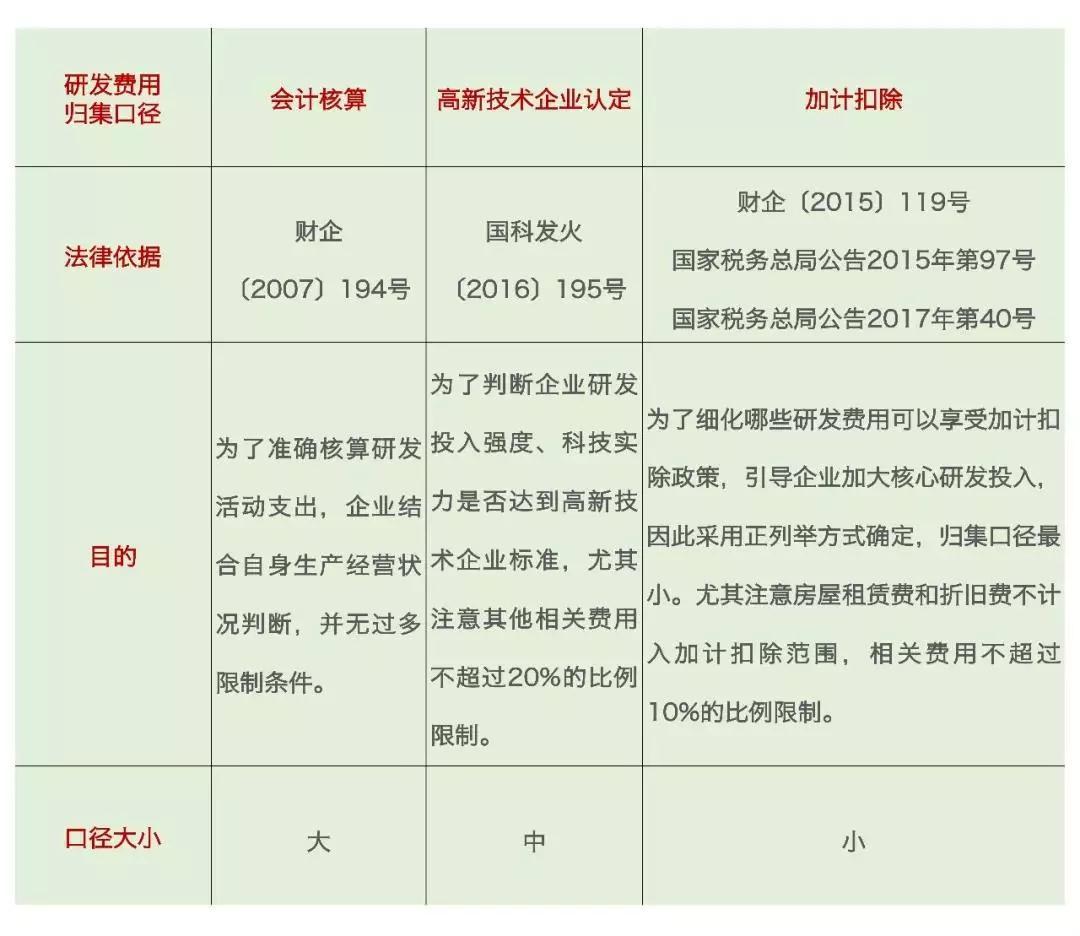

外部研发投入是指委托境内或境外的研究机构、高等院校或其他事业单位进行研发的经费投入。包括委托研发和合作研发中支付给外部单位的研发经费。现行高新技术企业认定管理办法规定,委托境内的外部机构投入的研发经费按80%计入研发支出总额。委托境外的外部机构投入的研发经费不计入研发支出总额。内部研发支出,包含人员人工、直接投入、折旧与长期待摊费用、设计费、装备调试费、无形资产摊销费、其他科目。

开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。 企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。企业内部研究开发项目开发阶段的支出,同时满足五项资本化条件的,才能确认为无形资产。从财务会计角度对研发支出做出了费用化处理和资本化处理。

-/gjigfh/-