产品规格:

产品数量:

包装说明:

关 键 词:纳税筹划消费税

行 业:商务服务 专利版权申请服务

发布时间:2019-12-07

以不同的财务管理过程为切入点的方法

财务管理包括:筹资管理、投资管理、资金营运管理、收益分配管理筹资管理:借债比发型股票有利负债利息可以税前扣除,股息只能从税后利润中分配固定资产:经营租赁优于融资租赁,融资租赁优于自行购置

投资管理选择投资地点、投资方式、投资项目、组织形式经营管理折旧方法的选择、存货计价等收益分配分红采用现金股利还是股票股利

六、税收筹划实施步骤

(一)收集税收筹划必需的信息

1、企业涉税情况与需求分析。首先要了解企业以下基本情况:企业组织形式、筹划主体的意图、经营状况、财务状况、投资意向、管理层对风险的态度、企业的需求和目标等等。其中,筹划主体的意图是税收筹划中根本的部分,是税收筹划活动的出发点。

2、企业相关税收政策与环境分析。全面了解与企业相关的行业、部门税收政策,理解和掌握国家税收政策及精神,争取税务的帮助与合作。同时,企业必须了解的相关涉税行为,就对税收筹划方案可能的行为反应做出合理的预期,以增强筹划成功的可能性。

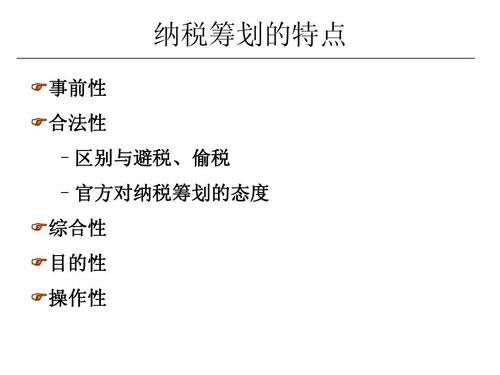

筹划性

筹划性,是指在纳税行为发生之前,对经济事项进行规划、设计、安排,达到减轻税收负担的目的。在经济活动中,纳税义务通常具有滞后性。企业交易行为发生后才缴纳流转税;收益实现或分配之后,才缴纳所得税;财产取得之后,才缴纳财产税。这在客观上提供了对纳税事先做出筹划的可能性。另外,经营、投资和理财活动是多方面的,税收规定也是有针对性的。纳税人和征税对象的性质不同,税收待遇也往往不同,这在另一个方面为纳税人提供了可选择较低税负决策的机会。如果经营活动已经发生,应纳税额已经确定而去偷逃税或欠税,都不能认为是税务筹划。

2.违规的*

不合规管理的在企业运营中常会遇到,可是却不可以抵税。通常状况下,不合规管理的所得税增值税专票是不可以收的,必须退还再次开。违规的状况又包含税号不正确、到期、额度不正确、没有盖公章、公司抬头出现难题、清单不全、虚开这些。

企业税务筹划的意义有:

一、有助于提供纳税人自觉纳税的意识。所得税纳税筹划是在纳税人自己意识到应该纳税的前提下开展的,这就可以将所得税纳税筹划从本质上区别于偷税、逃税、漏税、抗税等违法行为,所得税纳税筹划是纳税人在将要履行纳税义务时,对于即将发生的经济活动或行为、资产处理的方式、时间以及数量等所预先进行的合理的规划与设计,是纳税人积极纳税的一种表现。也就是说,纳税人积极主动依法纳税是进行所得税纳税筹划的前提和基础。

二、有助于纳税人实现利润大化。纳税人在进行投资决策分析之后,通过合理的进行所得税纳税筹划,同时充分利用税收优惠政策,避免缴纳不该缴的所得税税款,这样就减少了纳税人的税收费用,从而实现了纳税人利润的大化。也就是说,纳税人依法、科学、合理地实现大利润是进行所得税纳税筹划的目的。

三、有助于提升企业的竞争力。企业是以盈利为目的的社会团体。用尽可能少的资金、尽可能低的成本,实现尽可能多的利润是企业追求的终目标。

以纳税人构成为切入点的方法

对纳税人的所有制形式进行筹划一般企业的税率是25%,个人独资和合伙企业的使用5级超额累计税率对纳税人的性质进行筹划税法中对企业性质进行划分,给予不同的税收优惠和差别税负。如税法对于高新技术企业、先进技术服务企业,安置残疾人达到一定比例的企业给与优惠

以纳税人为筹划对象的筹划企业是该分立还是该合并,有时候是税收筹划的结果

以影响纳税人的基本因素为切入点影响纳税额的基本因素有:计税依据、税率应纳税额=计税依据×税率即计税依据越小,税率越低,应纳税额也越小。某小微企业经测算预计今年应纳税所得为301万,应纳税额为301×25%=75.25万。请问有没有办法降低企业纳税额?

简易征收记税新项目、免税政策、职工福利和消费的购入货品、服务*

职工福利或消费的货品或是应税服务及其随着产生的运费、市场销售免税政策货品的运输成本新开设的所得税增值税专票不能抵税。殊不知,购入的机械设备、设备、运载工具等固资倘若在用以职工福利的一起也用以所得税应纳税额新项目,其进项税能够抵税。

-/gbadbjd/-