阳江研发费用加计扣除2019年 研发费用后补助

价格:面议

产品规格:

产品数量:

包装说明:

关 键 词:阳江研发费用加计扣除2019年

行 业:商务服务 专利版权申请服务

发布时间:2019-08-19

研究阶段的支出全部费用化,月末一次计入计入当期损益。

分录为:借:研发支出—费用化支出(A 研发项目)

贷:原材料(料)

应付职工薪酬(工)

银行存款(库存现金)(费)

借:管理费用

贷:研发支出—费用化支出(A 研发项目)

(6)开发阶段会计核算。

研发项目达到预定用途形成无形资产,应按“研发支出—资本化支出”科目余额:

借:无形资产

贷:研发支出—资本化支出

(5)开发阶段会计核算。

开发阶段的支出,不符合资本化条件计入当期损益。(同研究阶段会计处理)开发阶段的支出,符合资本化条件需进行资本化处理。分录为:

借:研发支出—资本化支出(A 研发项目)

贷:原材料(料)

应付职工薪酬(工)

银行存款(库存现金)(费)

研发领域的范围不受两个领域的限制

财税〔2015〕119号文件以列举的方式规定了不适用税前加计扣除政策的行业,即:烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业、财政部和国家税务总局规定的其他行业。

研发活动的领域扩大,使其适用性更广,避免了税务机关在调查核实中,因研究开发活动是否属于国家重点支持的高新技术领域、当前优先发展的高技术产业化重点领域,而与纳税人因研发“领域”的问题,产生不必要的争议。

(8)研发用固定资产会计核算。

按规定计提固定资产折旧:

借:研发支出—费用化支出, 研发支出—资本化支出

贷:累计折旧

会计实务:

(1)研发活动分为研究和开发阶段。

(2)研发费用归集。“研发费用”应计入“研发支出”账户(属于成本类账户)。

(3)研发支出核算。研发支出区分费用化部分和资本化部分。

(4)研究阶段会计核算。

外聘人员劳务费用也可加计扣除了

税务机关每年为了调查核实直接从事研发活动人员是否属于本企业在职员工,往往要从纳税人不同部门调取相关人员信息,浪费大量精力。人工费用加计扣除范围不再有“在职”的限定,有利于税务机关提高工作效率,有利于纳税人留住高科技人才。财税〔2015〕119号文件规定,直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用,允许加计扣除。

(7)研发用固定资产会计核算。

购进时按正常固定资产处理:

借:固定资产

应交税费—应交增值税(进项税额)

贷:银行存款

研究开发项目鉴定的申请人为税务机关

主管税务机关对企业申报的研究开发项目有异议的,研究开发项目鉴定的申请人,由要求企业提供地市级以上政府科技部门出具的研究开发项目鉴定意见书,变为税务机关转请地市级以上科技行政主管部门出具鉴定意见,科技部门应及时回复意见,避免了纳税人在研究开发项目鉴定意见书上弄虚作假的可能。

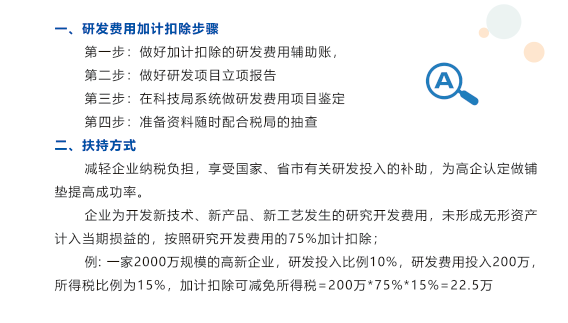

问:什么是研发费用加计扣除优惠政策?

答:研发费用是指企业开展研发活动中实际发生的研发费用。

加计扣除是指按照税法规定在实际发生支出数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额。

对企业的研发支出实施加计扣除,则称之为研发费用加计扣除优惠政策。-/gbadbjd/-