价格:2388起

0

联系人:

电话:

地址:

产品规格:

产品数量:1 个

包装说明:石家庄信友专供

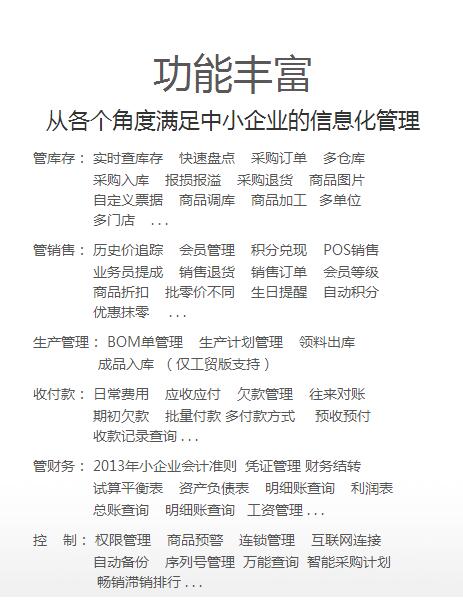

关 键 词:石家庄用友软件,石家庄财务软件,石家庄记账软件,石家庄企业管理系统,石家庄OA系统

发布时间:2018-12-18

石家庄用友软件之企业涉税风险要点提示及合理规避技巧 提起业务招待费,很多人的感觉就是吃吃喝喝的费用。这种理解等于把业务招待费与餐饮费划上了等号,是不对的,一方面业务招待费的核算范围大于餐饮费,另一方面餐饮费并非都要在业务招待费里核算。业务招待费司空见惯,会计人却未必全然知晓,尤其是它包含了11项涉税风险。下面就给大家说说业务招待费的涉税风险。 业务招待费:业务招待费,是指企业在经营管理等活动中用于接待应酬而支付的各种费用,主要包括业务洽谈、产品推销、对外联络、公关交往、会议接待、来宾接待等所发生的费用等。 下面就给大家说说业务招待费的涉税风险。业务招待费:业务招待费,是指企业在经营管理等活动中用于接待应酬而支付的各种费用,主要包括业务洽谈、产品推销、对外联络、公关交往、会议接待、来宾接待等所发生的费用等。 主要涉税文件,增值税:《增值税暂行条例》及其细则、财税[2016]36号,企业所得税:《企业所得税法实施条例》第四十三条、国税函[2009]98号、国税函[2009]202号、国税发[2009]31号、国税函[2010]79号、国家税务总局公告2012年第15号等文件个人所得税:财税[2011]50号。 ? 涉税风险提示 1、将属于业务招待费的项目计入其他项目,将可能影响企业所得税、增值税、个人所得税。2、将与生产经营活动无关的业务招待费计入与生产经营活动有关的业务招待费,即将全额不得扣除的项目按限额扣除了。3、取得的业务招待费票据不符合规定,不得税前扣除。 4、将不属于业务招待费的计入业务招待费,本来可以全额扣除。 5、未实际发生的业务招待费不得税前扣除 6、商业贿赂支出不得税前扣除 7、筹建期业务招待费与正常期间业务招待费扣除政策不同。 8、计算业务招待费的基数适用不准确,可能导致税前扣除不准确。 9、无法证明其真实性的业务招待费不得扣除。 如果税务机关要求提供证明资料,纳税人应提供能证明真实性、相关性的足够凭证或资料。不能提供证明资料的,不得在所得税前扣除。