价格:面议

0

联系人:

电话:

地址:

随着市场经济的不断发展,企业逐渐成为是自负盈亏、自主经营的经济实体,比较大化的求经济利益是企业生存发展的必然选择。但市场经济又是一种法制经济,企业必须按时按质进行纳税,此外,企业还需支付生产过程中的成本消费,如何管理好企业成本对于企业来说是生产大计。企业成本核算是企业管理和财务决策中重要的一环,在市场经济条件下,企业想要在竞争中立于不败之地,就必须降低生产成本,做好成本核算工作。成本核算遵循的原则一是合法性原则,企业在进行成本核算时,计入的成本费用必须是符合国家的法律法规的;二是可靠性原则,是指企业进行成本核算信息要求与客观的经济事项一致;三是相关性原则,主要包括成本信息的有用性和及时性,有用性是指成本核算要为企业决策提供有效的信息,而及时性是指采取措施及时,食品加工成本核算管理,信息反馈及时,从而改进工作;四,分期核算原则,企业生产成本是生产活动按一定阶段划分为各个时期,分别计算各期产品的成本;五,权责发生制原则,即应由本期成本负担的费用,不论是否已经支付,食品加工成本核算管理,食品加工成本核算管理,都要计入本期成本;六除此之外,还有实际成本原则、一致性原则和重要性原则,在此就不一一分析。销售订单在业务员担保的信用额度内允许先发货后付货款。食品加工成本核算管理

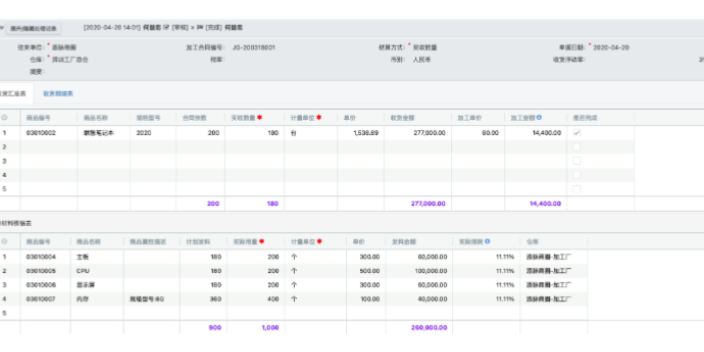

成本核算是成本管理工作的重要组成部分,它是将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。成本核算的正确与否,直接影响企业的成本预测、计划、分析、考核和改进等控制工作,同时也对企业的成本决策和经营决策的正确与否产生重大影响。成本核算过程,是对企业生产经营过程中各种耗费如实反映的过程,也是为更好地实施成本管理进行成本信息反馈的过程,因此,成本核算对企业成本计划的实施、成本水平的控制和目标成本的实现起着至关重要的作用。做好计算成本工作,首先要建立健全原始记录;建立并严格执行材料的计量、检验、领发料、盘点、退库等制度;建立健全原材料、燃料、动力、工时等消耗定额;严格遵守各项制度规定,并根据具体情况确定成本核算的组织方式。通过成本核算,可以检查、监督和考核预算和成本计划的执行情况,反映成本水平,对成本控制的绩效以及成本管理水平进行检查和测量,评价成本管理体系的有效性,研究在何处可以降低成本,进行持续改进。食品加工成本核算管理支持多币种,智能记价,复购同类商品,自动带出客户近期销售价。

规范确定成本核算对象成本核算对象也称“成本计算对象”,或称为“成本对象”。一般来说成本核算对象是指核算成本的主体,即对“谁”进行成本计算,“谁”就是成本核算的对象。企业如果生产的产品不同,生产经营过程和管理要求就不同,企业在确定成本核算对象时要注重适应企业生产技术与生产组织的要求,同时,注重满足企业加强成本管理要求。企业成本核算对象的确定应该与生产经营管理相联系。另外,成本对象划分要科学合理,在实际工作中,我们在对核算对象进行划分既不能太细化也不能过粗,划分过粗过细都会影响成本核算的准确性。选择适当的费用分配标准企业在进行生产时会涉及到共摊费用的场合,这时我们采用的分配标准要注重合理性和简便性原则。所谓合理即所选择的分配标准与分配费用之间会存在一定的联系,我们应该根据联系的密切度的多少进行成本费用分配。简便性是指易于取得分配标准的资料,方便计算。

毛利率法毛利率法是根据本期销售净额乘以前期实际(或本月计划)毛利率匡算本期销售毛利,并计算发出存货成本的一种方法。这种计算方法适用于经营品种较多,月度计算成本确有困难的企业。它是一种简化的成本计算方法,但是全部(或大类)商品的综合毛利率受影响的因素较多,计算结果往往不够精确。在采用该法时,一般只在季度的头两个月使用,季末则必须用“加权平均法”等其他成本计算方法来计算和凋整,以便在一个季度范围内使商品销售成本和期末结存商品金额符合实际。毛利率=销售毛利/销售净额*100%销售净额=商品销售收入-销售退回与折让销售毛利=销售净额×毛利率销售成本=销售净额-销售毛利=销售净额×(1-毛利率)期末存货成本=期初存货成本+本期购货成本-本期销售成本举例:某批发公司2008年4月初A类商品库存50000元,本月购进50000元,本月销售收入111000元,发生的销售退回和销售折让为1000元,上月该类商品的毛利率为20%,本月已销售商品和库存商品的成本计算如下:本月销售净额=111000-1000=110000元销售毛利=110000*20%=22000元本月销售成本=110000-22000=88000元库存商品成本=50000+50000-88000=12000元系统自带各种样式的业务报表、支持手机审批单据、实现无纸化办公;

后进先出法与先进先出发正好相反。在物价持续上涨时期,使当期成本升降低,可以减少通货膨胀对企业带来的不利影响,这也是会计实务中实行稳健原则的方法之一。区别:1、先进先出:发出存货计价时,坚持先购进先发出的原则进行计价。2、后进先出:发出存货计价时,坚持后购进先发出的原则进行计价。上述两种方法均指发出存货的计价方法,而与存货本身实际发出先后顺序无关。举例:比如:2012年3月1日购买A产品3个,单价:8元/个;2012年3月5日购买A产品9个,单价:7元/个;2012年3月9日购买A产品2个,单价:10元/个。2012年3月发出A产品8个。这发出的8个A产品计价分别为:(1)先进先出:3*8+5*7=59元;(2)后进先出:2*10+6*7=62元。注:我国已不允许后进先出法进行后续计量添脉云柔性供应链,从产品设计开始记录成本预算,核算,企业的整个业务都可纳入成本分析;制造项目成本核算软件

根据不同的物料类型可设置采购损耗、入仓出仓宽容量,有效控制物料成本。食品加工成本核算管理

常用的成本核算方法:1、品种法品种法是以公司产品品种为成本核算对象的成本核算方法,主要分为产品的类别、种类、品种、规格等类别,适用于只要求考核终产品的企业。2、分类法分类法是以公司产品类别为成本核算对象的成本核算方法,可分为产品自然类别、管理需要产品类别,适用于产品种类多而杂,但可按照一定标展进行分类的企业,例如钢铁厂等。3、分步法分步法是以公司产品的生产阶段或步骤作为成本核算对象的成本核算方法,可以部门、车间、工序、加工阶段等作为分配类别,适用于要求按生产阶段、步骤等计算成本的企业,例如造纸业等。食品加工成本核算管理

东莞添慧软件有限公司一直专注于企业管理软件销售、租赁、硬件设备销售、电脑软件的开发及技术服务、电子商务平台网络技术开发、货物或技术进出口(国家禁止或涉及行政审批的货物和技术进出口除外)。(依法须经批准的项目,经相关部门批准后方可开展经营活动),是一家商务服务的企业,拥有自己独立的技术体系。公司目前拥有较多的高技术人才,以不断增强企业重点竞争力,加快企业技术创新,实现稳健生产经营。公司以诚信为本,业务领域涵盖添脉云ERP,添脉进销存,添慧服装毛织ERP,添慧可视化全栈开发工具,我们本着对客户负责,对员工负责,更是对公司发展负责的态度,争取做到让每位客户满意。公司深耕添脉云ERP,添脉进销存,添慧服装毛织ERP,添慧可视化全栈开发工具,正积蓄着更大的能量,向更广阔的空间、更宽泛的领域拓展。