产品规格:

产品数量:

包装说明:

关 键 词:怒江浅谈写字楼的资产评估方法

行 业:商务服务 其他商务服务

发布时间:2022-10-11

公司严格遵守立、客观和严守客户机密的职业道德,有完善的各项服务质量标准体系,为社会提供高质量、率的评估服务。

审计业务范围:

1、银行审计

2、招投标审计

3、离任审计

4、企业年报审计

5、**技术企业专项审计

6、双软企业专项审计

7、其他专项审计(涉税专项审计、所得税汇算、破产审计等)

8、增资报告

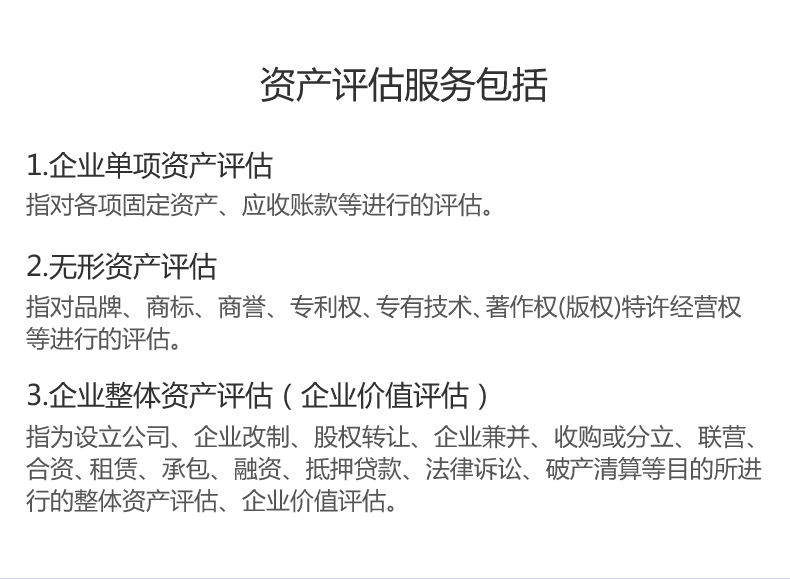

资产评估特点:

一、现实性

现实性是指以评估基准日为时间参照,按这一时点的资产实际状况对资产进行的评定估算。

二、市场性

市场性是指资产评估区别于其他会计活动的显著特征。

三、预测性

预测性是指用资产的未来时空的潜能说明现实。

四、性

性是指资产评估行为对于评估当事人具有立性,它服务于资产业务的需要,而不是服务于资产业务当事人的任何单一方的需要。

五、咨询性

咨询性是指资产评估结论是为资产业务提供化估价意见,这个意见本身并无强制执行的效力,评估者只对结论本身合乎职业规范要求负责,而不对资产业务定价决策负责。

注册资产评估师执行企业评估业务,可以聘请相关协助工作,但应当采取必要措施确信工作的合理性。

绿化苗木资产评估操作的主要环节 (1)资产核查与资产清单整理 委托方应提供绿化苗木调查记载表,由于单株较高,宜每株调查,记载绿化苗木所在地块(小班)、树种、树木大小、树体形态、健康状况、综合质量等级等。评估人员进行现场核查,并关注资产权属。然后,进行调查记录资料整理,分地块(小班)、按树种(品种)、分别大小等级、质量等级,分组分类分级联合统计株数,得到清晰简明的绿化苗木资产清单统计表,为询价、评估计算奠定基础。如果委托评估的绿化苗木数量较多,整理、统计工作量大,手工操作就显得十分繁琐、费时,需要编制计算机程序方便处理。 (2)询价。市场法、收益法评估均需要询价 绿化苗木价格随市场供求状况波动变化,而且有时波幅较大,所以评估人员应尽职开展询价工作,尽可能多渠道收集价格信息,通过多源信息比较分析,准确确定评估基准日 绿化苗木市场价格。应注意市场区域,以就近近原则。工程造价信息杂志上发表的绿化苗木信息价仅作参考,不宜直接套用。 (3)苗木生产技术经济指标确定 收益法、成本法评估均涉及苗木生产技术经济指标。评估人员应该向生产技术人员调查了解,获得符合实际的、科学合理的、完整的生产技术经济指标。 结论与讨论 (1)作为一类森林资源资产,绿化苗木资产是生长在苗圃地上的活立木,并通过绿化苗木资产价格来表现。给定树种绿化苗木特征因素有树木大小、树体形态、树木健康状况。树木规格大小是基本价格因子,树体形态和健康状况是树木质量定价因子。 (2)绿化苗木资产评估方法有市场法、收益法、成本法,应**采用市场法评估。 (3)绿化苗木资产评估过程中,需要分组分类分级联合统计株数,得到清晰简明的绿化苗木资产清单统计表;评估人员应尽职开展询价工作,工程造价信息杂志上发表的绿化苗木信息价不宜直接套用;尽职开展调查了解工作,获得符合实际的、科学合理的、完整的绿化苗木生产技术经济指标。 (4)相关技术规程有待完善。 一是现有主要造林树种苗木质量等级规程仅规定了1年生小苗的质量标准,目前尚无针对大规格苗木、绿化苗木质量分级的技术规程。评估时对绿化苗木质量定级缺乏统一评定标准,凭评估人员主观性定级,增加了评估结果不确定性。所以建议编制绿化苗木质量等级评定标准。 二是绿化苗木资产评估应纳入森林资源资产评估技术规范,对绿化苗木资产的调查、资产清单统计、评估方法等作出规定。

公司业务:为个人和企业提供财税筹划,合理以及企业内部的财务审计、年度审计报告、专项审计报告、绩效评估、财务调查等服务。