2021**企业认定奖励补助标准 需要什么材料

价格:面议

产品规格:

产品数量:

包装说明:

关 键 词:2021**企业认定奖励补助标准

行 业:商务服务 知识产权服务

发布时间:2021-08-31

什么是高新企业?

是指在《国家重点支持的**领域》内,持续进行研究开发与技术成果转化,形成企业核心自主

知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册一年以上的企业。它是知识密

集、技术密集的经济实体。

国家科学技术部、国家财政总局、税务总局在二零零八年四月联合颁布《关于印发《认定管理办法》

的通知》,通知中取消了之前各省各地评选的称号,同时对的认定,列出了具体详细

的条款要求,具体发布在《认定管理办法》中。凡是满足申报高新企业条件的企业,可以向各省科

技厅申报称号,同时将获得税务局的减免企业所得税的优惠。

国家科学技术部、国家财政总局、税务总局于二零零八年七月八日联合发布了关于印发《认定管理工作指引》

的通知,要求各省、自治区、直辖市及计划单列市的科技、财政、税务部门应充分认识认定管理工作的重要

性,密切配合,及时成立认定管理机构,共同做好本地区认定和税收优惠政策的落实工作。

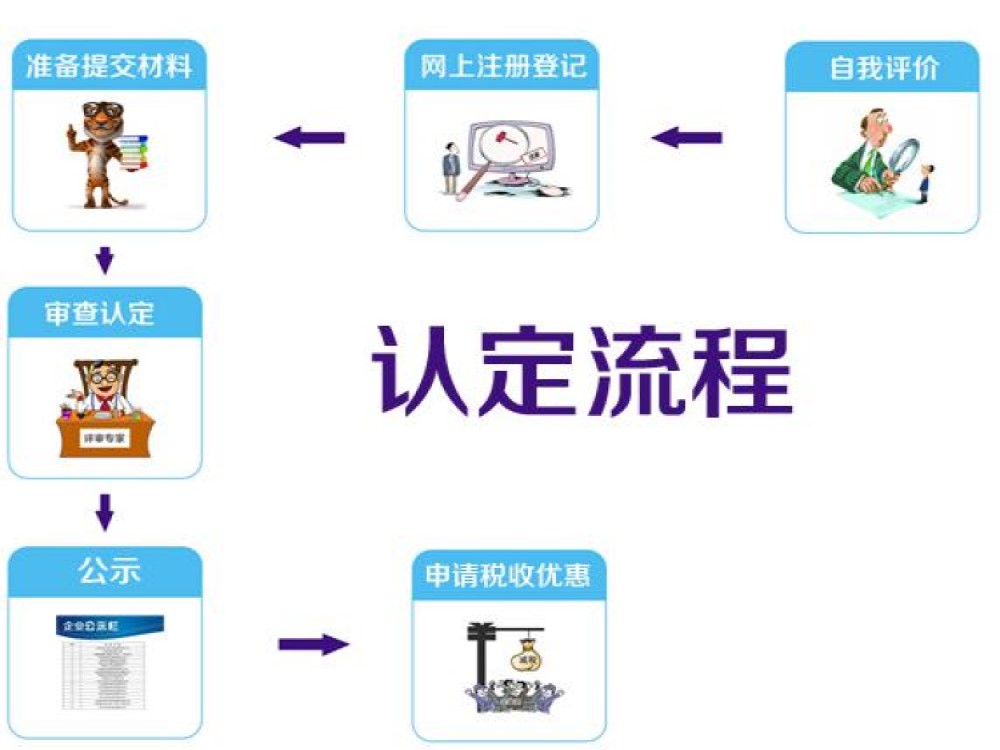

认定需要具备的条件:

1、企业申请认定时须注册成立一年以上;

2、企业通过*、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

3、对企要产品(服务)发挥核心支持作用的技术属于《国家重点支持的**领域》规定的范围;

4、企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

5、企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1)近一年销售收入小于5,000万元(含)的企业,比例不低于5%; 2)近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%; 3) 近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

6、近一年**产品(服务)收入占企业同期总收入的比例不低于60%;

7、企业创新能力评价应达到相应要求;8、企业申请认定**年内未发生重大安全、重大质量事故或严重环境违法行为。

认定的领域:

电子信息 生物与新医药 航空航天 新材料

高技术服务 新能源及节能 资源与环境 制造与自动化

评分标准:高新认定采取百分制,企业需达到71分。

什么是高新认定中知识产权的自主性?

是指在中国境内(不含港、澳、台地区)注册的企业,近三年内通过*、受让、受赠、并购等方式,或通过5年以上的占许可方式,对其主要产品(服务)的核版心技术拥有自主知识产权;

占许可是指在**范围内技术接受方对协议约定的知识产权享有排他的使用权,在此期间内技术供应方和任何第三方都不得使用该项技权术。

随着近两年新成立的企业想要申报高企的公司越来越多,科雄咨询特别为大家总结了以下具体应对方法。

1. 企业需完善知识产权体系,提高知识产权的数量和技术含量,争取在知识产权部分获得满分。2.企业至少提供6个及以上高技术含量的科技成果转化,确保科技成果转化部分获得满分。3.企业应完善人事,行政,财务,科研,销售等方面的管理制度。争取在管理制度方面获得高分。4.尽可能多地提供检测报告,客户满意调查表,荣誉证书,以备进行加分。

其次,国家享受政策优惠这么多?主要有哪些呢?(一)所得税率优惠。享受15%的优惠所得税率,相当于在原来25%的基础上降低了40%。(二)研发费用加计扣除。企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的75%加计扣除;形成无形资产的,按照无形资产成本的175%摊销。(三)固定资产加速折旧。允许加速折旧的固定资产包括:1、由于技术进步,产品更新换代较快的固定资产;2、常年处于强震动、高腐蚀状态的固定资产。采取缩短折旧年限方法的,低折旧年限不得低于有关规定;(四)符合条件的技术转让所得免征、减征企业所得税。一个纳税年度内,居民企业技术转让所得不**过500万元的部分,免征企业所得税;**过500万元的部分,减半征收企业所得税。年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。(五)高新企业认定是新三板上市的*条件,**批准符合上市条件的股份制上市。