产品规格:

产品数量:

包装说明:

关 键 词:铜川房屋拆迁评估

行 业:商务服务 其他商务服务

发布时间:2023-10-31

业务范围:北京,浙江-杭州、上海、天津、广东-深圳、山东-济南、河北-邯郸,江苏、安徽、江西、广西、四川、重庆、贵州、云南、西藏、新疆、内蒙古、陕西、宁夏、黑龙江、辽宁、吉林。

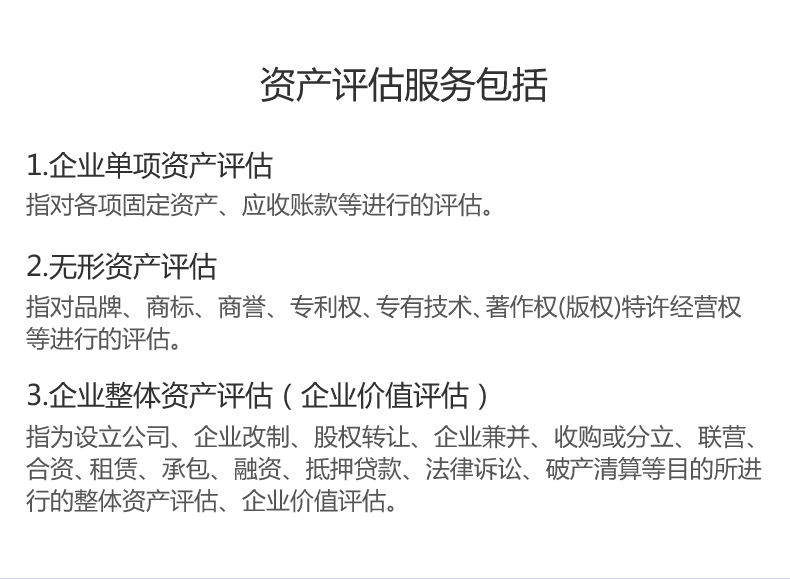

主要资产评估业务:企业评估、固定资产评估、无形资产评估(商标、软著、等知识产权、广告/宣传片/其他版权等)、厂房/养殖场/果树/苗圃等评估(含拆迁)、企业并购/收购评估、股权转让评估、技术入股、知识产权出资增资实缴注册资本等。

绿化苗木资产评估操作的主要环节 (1)资产核查与资产清单整理 委托方应提供绿化苗木调查记载表,由于单株较高,宜每株调查,记载绿化苗木所在地块(小班)、树种、树木大小、树体形态、健康状况、综合质量等级等。评估人员进行现场核查,并关注资产权属。然后,进行调查记录资料整理,分地块(小班)、按树种(品种)、分别大小等级、质量等级,分组分类分级联合统计株数,得到清晰简明的绿化苗木资产清单统计表,为询价、评估计算奠定基础。如果委托评估的绿化苗木数量较多,整理、统计工作量大,手工操作就显得十分繁琐、费时,需要编制计算机程序方便处理。 (2)询价。市场法、收益法评估均需要询价 绿化苗木价格随市场供求状况波动变化,而且有时波幅较大,所以评估人员应尽职开展询价工作,尽可能多渠道收集价格信息,通过多源信息比较分析,准确确定评估基准日 绿化苗木市场价格。应注意市场区域,以就近近原则。工程造价信息杂志上发表的绿化苗木信息价仅作参考,不宜直接套用。 (3)苗木生产技术经济指标确定 收益法、成本法评估均涉及苗木生产技术经济指标。评估人员应该向生产技术人员调查了解,获得符合实际的、科学合理的、完整的生产技术经济指标。 结论与讨论 (1)作为一类森林资源资产,绿化苗木资产是生长在苗圃地上的活立木,并通过绿化苗木资产价格来表现。给定树种绿化苗木特征因素有树木大小、树体形态、树木健康状况。树木规格大小是基本价格因子,树体形态和健康状况是树木质量定价因子。 (2)绿化苗木资产评估方法有市场法、收益法、成本法,应**采用市场法评估。 (3)绿化苗木资产评估过程中,需要分组分类分级联合统计株数,得到清晰简明的绿化苗木资产清单统计表;评估人员应尽职开展询价工作,工程造价信息杂志上发表的绿化苗木信息价不宜直接套用;尽职开展调查了解工作,获得符合实际的、科学合理的、完整的绿化苗木生产技术经济指标。 (4)相关技术规程有待完善。 一是现有主要造林树种苗木质量等级规程仅规定了1年生小苗的质量标准,目前尚无针对大规格苗木、绿化苗木质量分级的技术规程。评估时对绿化苗木质量定级缺乏统一评定标准,凭评估人员主观性定级,增加了评估结果不确定性。所以建议编制绿化苗木质量等级评定标准。 二是绿化苗木资产评估应纳入森林资源资产评估技术规范,对绿化苗木资产的调查、资产清单统计、评估方法等作出规定。

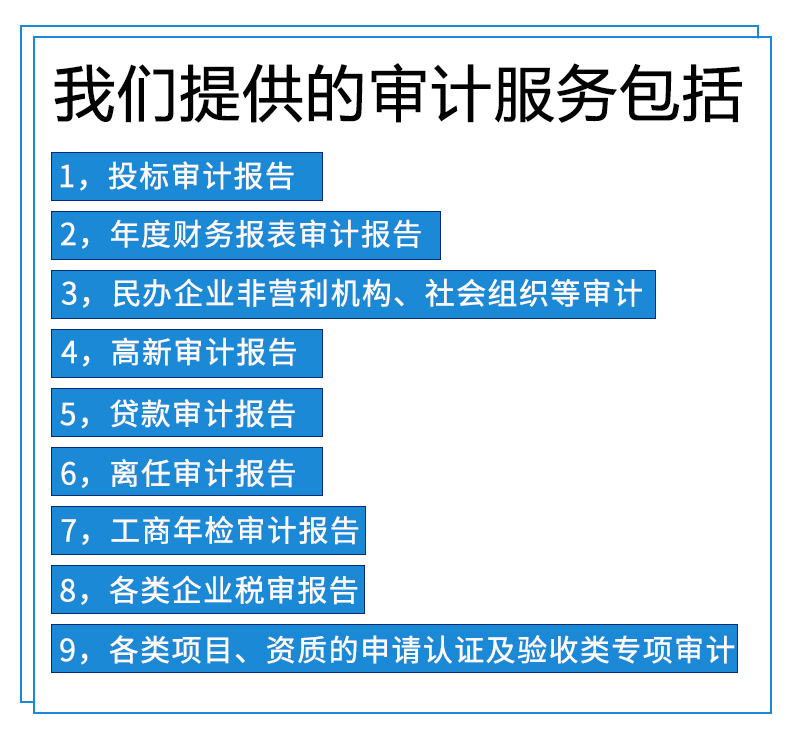

企业财务审计报告:

1. 会计报表审计

各类企业年度会计报表和企业中期报表审计,常规业务审计。主要用于提供给公司股东、上级单位或有关主管部门。

2. 财务收支审计

各类企业年度报表、中期报表的债权债务以及收入和支出的审计。

3. 事业单位审计

各类事业单位的年终财务报告,按照事业单位会计制度进行审计,以确认其财务报告的真实性、有效性、合法性。提供给本事业单位或上级单位备用。

4. 经济责任离任审计

指各类企业、事业单位的法定代表人在任职期间经济责任履行情况,并鉴证和评价。是考核责任人在任职期间的经济责任和业绩。

5. 清算(包括企业合并、分离、解散、破产)审计

各类企业单位、事业单位由于各种因素终止或企业破产时,对其清算期间的债权债务的清偿、资产的以及清算期间收益、损失、费用的支出的清算,合同约定的终止清算,税务的清算和清缴,企业在工商部门进行注销登记等审计。

6. 改制审计

各类全民所有制或个体所有制企业改变其所有权性质,包括该企业投资认定、损失认定、财务状况的认定情况等出具审计报告,提供有关财政、工商、企管部门使用。

7. 审计

各类企业是否具备银行要求的条件,需对其财务报表(资产负债表、利润表、现金流量表)中的资金使用,财务的管理、经营效益等财务状况出具审计报告。

8. **鉴定审计

各类企业或个人在诉讼中接受法院、、局或当事人的委托,对涉及诉讼的经济事项或其他事项的过程、结果进行专项审计,并出具具有法律认可的审计报告。

9. 专项审计

各类企业单位、事业单位或上级主管部门,或因利益、其他有关经济情况委托对其某方面进行的专项审计,并出具审计报告提供给委托方。

注册资产评估师执行企业评估业务,应当合理使用评估假设和限定条件。

公司业务:为个人和企业提供财税筹划,合理以及企业内部的财务审计、年度审计报告、专项审计报告、绩效评估、财务调查等服务。