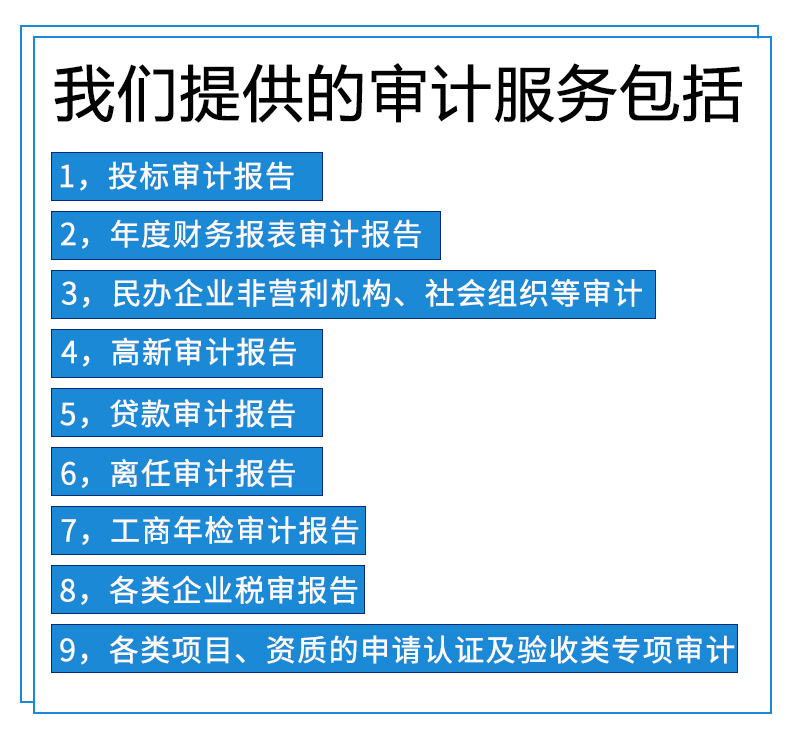

财务公司审计报告 机构 支出审计报告

价格:0.00起

产品规格:

产品数量:

包装说明:

关 键 词:财务公司审计报告

行 业:商务服务 其他商务服务

发布时间:2023-10-12

管理层按照企业会计准则编制财务报表;审计业务约定条款体现了《中国注册会计师审计准则1111号——就审计业务约定条款达成一致意见》关于管理层对财务报表责任的描述;

将母公司个别报表视为按目的编制基础编制

根据《中国注册会计师审计准则1101号——注册会计师的总体目标和审计工作的基本要求》规定,财务报告编制基础分为通用目的编制基础和目的编制基础。通用目的编制基础,是指旨在满足广大财务报表使用者共同的财务信息需求的财务报告编制基础,主要是指会计准则和会计制度。目的编制基础,是指旨在满足财务报表特定使用者对财务信息需求的财务报告编制基础,包括计税核算基础、机构的报告要求和合同的约定等。

公司讲究的是高标准、高质量、率的现代服务贯穿于客户企业经营、变更、调整、发展的、全周期、全过程。主要针对审计服务、内控内审服务等主营方向制定出一套严格的执业规范和流程。吸纳了一批执业严谨、有执行能力、团结向上、具有凝聚力的团队。

初步评价被审计单位的内部控制制度初步评价内部控制的有效性目的在于判断被审计单位的内部控制制度能否作为在实质性测试的时候进行抽样的基础,并对那些准备信赖的内部控制决定其测试的时间、性质、范围。(四)确定重要性重要性,是指被审计单位会计报表中错报或漏报的严重程度,这一程序在特定环境下可能影响会计报表使用者的判断或决策。在审计过程中,需要运用重要性原则的情形有:一是在确定审计程序的性质、时间和范围时(计划阶段)。

在运用审计程序以检查会计报表的错报或漏报时所允许的误差范围;二在实施阶段,根据重要性判断是否需要进一步审查;三是评价审计结果时,重要性被看作是某一错报或漏报或汇总的错报或漏报,是否影响到会计报表使用者判断和决策的标志。自考教材对重要性介绍非常简略,但是考试时候经常涉及纲内容,而且与审计报告的关系非常密切,这里进行必要拓展。概念重要性,是指被审计单位会计报表中错报或漏报的严重程度,这一程度在特定环境下可能影响会计报表使用者的判断或决策。注意:1、重要性概念是针对会计报表使用决策而言的;2、重要性的判断离不开特定的环境;3、重要性与可容忍误差之间的关系:实际上,帐户层次的重要性水平就是实质性测试的可容忍误差。

应当评价企业内部控制评价报告对相关法律法规规定的要素列报是否完整和恰当。

“完整和恰当”具体内容如下:

(1)责任声明;

(2)评价依据;

(3)重大缺陷;

(4)整改措施;

(5)自我评价结论;

(6)非财务重大缺陷。

审计报告一般一年检一次,年检指的是营业执照年检,一般是在6月30日前年检,如果您公司是资企业,就要提供审计报告复印件给市场监督局,营业执照才能年检通过。