价格:面议

捷亦碳(上海)科技有限公司

联系人:陈玉青

电话:18717955715

地址:上海市宝山区沪太路6395号12层A区1588室

核算与报告指南(标准)。在GHGProtocol的《公司标准》等国际文件的基础上,国家**2013年至2015年先后出台24个行业的企业温室气体排放核算方法与报告指南,涵盖GHGProtocol包含的六种温室气体。其中,2019年起,生态环境部将碳排放的核算与报告要求文件升级为推荐性的国家标准计划,如《20201771-T-303温室气体排放核算与报告要求*1部分:发电企业》,并将覆盖范围延伸到了种植业企业和畜禽规模养殖企业。在国家**文件的指导下,各试点省市也建立了省级的MRV体系,出台了省级的行业碳排放报告指南文件。例如,上海综合碳核算定义,广东省于2020年修订了《广东省企业(单位)二氧化碳排放信息报告指南》(以下简称《指南》),其中,火力发电、水泥、钢铁,上海综合碳核算定义,上海综合碳核算定义、石化、民航和造纸等行业有相应的省级行业指南框架,其他未出台具体行业指南的按照《指南》执行。 碳核算即是一种测量工业活动向地球生物圈直接和间接排放二氧化碳及其当量气体的措施。上海综合碳核算定义

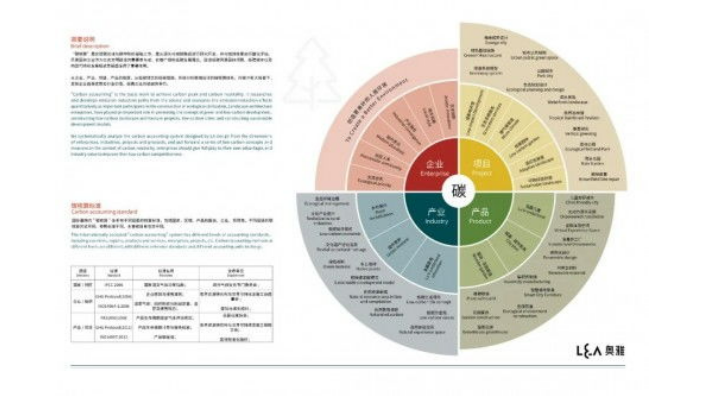

碳核算根据主体不同,分为基于组织、项目、产品或服务(生命周期)的碳排放核算。鉴于“组织”是碳排放和碳减排的基本单元,在碳排放总量控制的市场机制中,充分借鉴了已有的组织层面的温室气体核算标准。一个组织的碳排放源通常分为三类:直接排放、能源间接排放和其他间接排放。其中,直接排放包括锅炉等固定设备中化石燃料燃烧产生的排放、车辆等移动源中化石燃料燃烧产生的排放,以及工艺过程排放和逸散排放。能源间接排放是指消耗外购的电、热和蒸汽而隐含的排放。其他间接排放是指生产活动上、下游产生的相关排放。国内碳核算是什么建立碳核查数据责任制,健全碳核查法律法规体系。

碳排放数据核算直接关系碳减排政策的合理性、管理与运作机制的有效性,并终影响碳达峰、碳中和目标的实现。2021年7月,全国碳市场首例碳排放数据造假案例曝光,此后各地碳排放数据核查发现多起数据造假事件。在《关于完善碳排放核算标准体系加强碳核查数据质量监管的提案》中分析,碳排放数据失真频频发生,主要有以下因素:一是碳核算结果精确度不足。二是碳核算标准边界模糊。核算依据涉及多种政策法规,且允许多套核算规则并行使用。过多的核算规则导致出现核算边界不一致、数据来源不统一等问题,为企业运用各种核算规则实现对数据的操纵提供可乘之机。三是地方、企业、第三方碳核查机构存在碳核算数据造假动机。碳核查数据不准确直接影响科学决策的出台,同时数据造假行为影响碳市场的公平性,不利于“双碳”目标达成。失真碳核查数据公开有损我国公信力,影响我国国际声誉,影响我国气候变化国际谈判的有效性,对国家利益造成损失。

形容经济与环境关联性的“脱钩”在经济与交通运输关联性中等价于“解耦”或“再链接”,反之为“耦合”,Tapio在研究欧盟十五国交通运输二氧化碳排放量与GDP的关联性时,*1次提出另一种有别于OECD指标的 Tapio脱钩模型,将脱钩分为耦合、脱钩、负脱钩三大类,并按照经济与碳排放之间的弹性关系进一步细分:当经济与碳排放的弹性关系处于耦合时,若两者增值为正则为扩张性耦合,反之为隐性耦合;当经济与碳排放的弹性关系处于脱钩时,经济增长且碳排放减弱则为强脱钩,都增加为弱脱钩,反之为隐性脱钩;当经济与碳排放的弹性关系为负脱钩时,经济衰退而碳排放增加时为强负脱钩,两者都增加为扩张性负脱钩,反之为弱负脱钩。对于整体数据质量较高的行业,国内碳市场鼓励重要的排放因子参数采用企业实测值,其他均可采用缺省值。

碳预算的概念开始是指单位区域内、单位时间内一个生态环境系统中温室气体累积排放了以及碳汇的情况,1997年12月所签署的《京都议定书》将碳预算转化为了具体管理环境政策的工具性概念,虽然各个国家或团体或学者对碳预算这个具体的概念的定义细节上有不同的观点,但在主体上还是达成了一定的共识,即碳预算主要是指单位区域内生态系统总的碳吸收能力,如果该单位区域内的碳排放总量**过了这个能力,则出现碳赤子。英国是**较早以国内立法形式确立净零碳排放目标的国家。英国于2019年6月通过了新的《气候变化法案》修订案,将2050年净零排放的目标编入法典。截至目前英国已经立法了五个碳预算,预算以1990年为基准年,设定碳排放预算。其中*1个和*二个碳预算已经满足,英国有望追赶完成*三个碳预算。但是按照目前每年约2%下降的减排趋势,英国可能无法满足*四次和*五次碳预算的要求。英国气候变化**目前已上报*六个碳预算期,并推出相应措施和计划,在交通、建筑、工业、能源、农业主要碳排放部门发力,以期到2035年实现与1990年相比减排78%的目标。到2025年统一规范的碳排放统计核算体系进一步完善,为碳达峰碳中和工作提供科学、可靠的数据支持。国内碳核算是什么

在碳中和与防控转型风险的双重背景下,亟须开发符合国情的金融机构温室气体核算指引(南)。上海综合碳核算定义

自1997年《京都议定书》通过以来,**均开展了一系列的减排措施,以应对由工业化带来的气候变化。但不同国家、不同地区、不同企业等控排主体,都需要依托于科学数据来明确减碳目标、度量减碳成效。碳核算即是一种测量工业活动向地球生物圈直接和间接排放二氧化碳及其当量气体的措施。可以看到,从核算对象来说,开展碳核算至少需要包含以下两点条件:一是划定造成温室效应的气体,二是确定工业活动主体。温室气体是大气中吸收和重新放出红外辐射的自然和人为的气态成分,包括二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCs)、全氟化碳(PFCs)、六氟化硫(SF6)和三氟化氮(NF3)等。由于不同气体对温室效应的影响程度有所不同,气候变化专门**(IntergovernmentalPanelonClimateChange,IPCC)提出了二氧化碳当量(CO2e)这一概念,以统一衡量这些气体排放对环境的影响。而基于**变暖潜能值(GWP),可以看到不同气体相对于二氧化碳而言对温室效应的影响程度。 上海综合碳核算定义

捷亦碳(上海)科技有限公司办公设施齐全,办公环境优越,为员工打造良好的办公环境。致力于创造高品质的产品与服务,以诚信、敬业、进取为宗旨,以建捷亦碳产品为目标,努力打造成为**业中具有影响力的企业。公司不仅仅提供专业的一般项目:技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;碳减排、碳转化、碳捕捉、碳封存技术研发;温室气体排放控制技术研发;节能管理服务;环保咨询服务;运行效能评估服务;企业管理咨询;市场调查(不含涉外调查);工程和技术研究和试验发展;信息系统运行维护服务;软件开发;计算机软硬件及辅助设备零售;信息技术咨询服务。(除依法须经批准的项目外,凭营业执照依法自主开展经营活动),同时还建立了完善的售后服务体系,为客户提供良好的产品和服务。捷亦碳(上海)科技有限公司主营业务涵盖碳核算和认证,碳减排节能技术,ESG服务,坚持“质量保证、良好服务、顾客满意”的质量方针,赢得广大客户的支持和信赖。