价格:面议

东莞添慧软件有限公司

联系人:何益志

电话:13549387879

地址:大朗镇松柏朗新园一路6号2栋412实

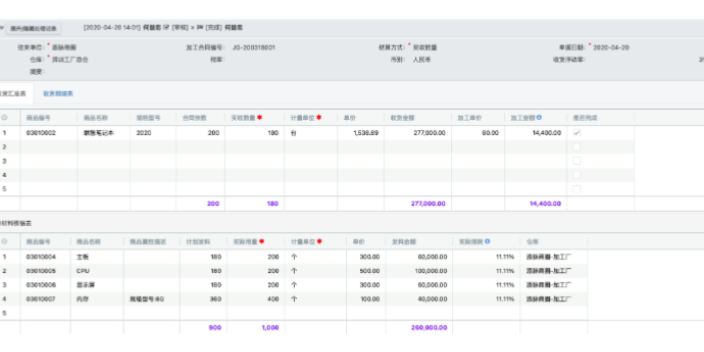

添脉柔性供应链成本构成1.投产数量:指在成本核算月份中投入的数量,根据设置一般取生产单数或者订单数;2.本期完工:根据相关设置,取成本核算表月份中的完成数量,一般为:发票(出运数)/成品出仓数量3.纱线成本/辅料成本:根据系统参数的设置,可以取采购入仓或者生产领料+余料的数据.对应的系统参数编号:117,118,119,可以根据需要设置4.正常加工费:取本厂生产部门关联到款号的计件工资,工资表中的其他项目,比如:全勤奖,机械行业项目成本核算管理、补贴等跟生产单没有建立关系的成本需要在制造费用分摊中登记5.返工加工费:取车间登记的返工记录的成本6.补贴加工费:取车间生产部门的在计件数据修改的调整率产生的补差工价部分7.部门加工费:取外发给加工单位的所有加工费用成本(取半成品加工结算单中的数据)8.出口费:出口费是在成本中心的分摊成本,在制造费用分摊中录入后,机械行业项目成本核算管理,根据每个款的数量进行分摊出口费用9,机械行业项目成本核算管理.期初余额:指成本表月份的期初数据,从上月成本表的在产品成本转入询价自动汇总对比,一键发送询价至供应商微信,询价结果自动汇总成对比表。机械行业项目成本核算管理

成本管理是指企业生产经营过程中各项成本核算、成本分析、成本决策和成本控制等一系列科学管理行为的总称。成本管理是由成本规划、成本计算、成本控制和业绩评价四项内容组成。成本规划是根据企业的竞争战略和所处的经济环境制定的,也是对成本管理做出的规划,为具体的成本管理提供思路和总体要求。成本计算是成本管理系统的信息基础。成本控制是利用成本计算提供的信息,采取经济、技术和组织等手段实现降低成本或成本改善目的的一系列活动。业绩评价是对成本控制效果的评估,目的在于改进原有的成本控制活动和激励约束员工和团体的成本行为。人力项目成本管理订单MRP,根据订单下单数量于商品物料清单,产生采购计划与生产计划。

规范确定成本核算对象成本核算对象也称“成本计算对象”,或称为“成本对象”。一般来说成本核算对象是指核算成本的主体,即对“谁”进行成本计算,“谁”就是成本核算的对象。企业如果生产的产品不同,生产经营过程和管理要求就不同,企业在确定成本核算对象时要注重适应企业生产技术与生产组织的要求,同时,注重满足企业加强成本管理要求。企业成本核算对象的确定应该与生产经营管理相联系。另外,成本对象划分要科学合理,在实际工作中,我们在对核算对象进行划分既不能太细化也不能过粗,划分过粗过细都会影响成本核算的准确性。选择适当的费用分配标准企业在进行生产时会涉及到共摊费用的场合,这时我们采用的分配标准要注重合理性和简便性原则。所谓合理即所选择的分配标准与分配费用之间会存在一定的联系,我们应该根据联系的密切度的多少进行成本费用分配。简便性是指易于取得分配标准的资料,方便计算。

主要原则计算成本应遵循的原则。主要包括:1.合法性原则。指计入成本的费用都必须符合法律、法令、制度等的规定。不合规定的费用不能计入成本。2.可靠性原则。包括真实性和可核实性。真实性就是所提供的成本信息与客观的经济事项相一致,不应掺假,或人为地提高、降低成本。可核实性指成本核算资料按一定的原则由不同的会计人员加以核算,都能得到相同的结果。真实性和可核实性是为了保证成本核算信息的正确可靠。3.相关性原则。包括成本信息的有用性和及时性。有用性是指成本核算要为管理当局提供有用的信息,为成本管理、预测、决策服务。及时性是强调信息取得的时间性。及时的信息反馈,可及时地采取措施,改进工作。而这时的信息往往成为徒劳无用的资料。4.分期核算原则。企业为了取得一定期间所生产产品的成本,必须将川流不息的生产活动按一定阶段(如月、季、年)划分为各个时期,分别计算各期产品的成本。成本核算的分期,必须与会计年度的分月、分季、分年相一致,这样可以便于利润的计算。5.权责发生制原则。应由本期成本负担的费用,不论是否已经支付,都要计入本期成本;同一个加工合同可以多个加工工序,多个商品,产生加工条码。

财务制度不健全现行的成本核算管控体系是算账型的成本管理,若不计算管理的成本、不重视事前预测和决策、不采用先进管理手段等都导致成本管理不科学。而一些企业甚至还缺乏完善的财务制度,会计部门的会计人员专业性不合格,证账不全,成本核算不规范。这样都严重影响到成本核算管理的真实性。企业成本核算问题的解决对策现阶段,我国在成本核算方面已经取得一定进步,形成了一些成本核算的先进经验。因此,我们企业应该根据行业的具体实际,借鉴先进的经验进行、。销售业绩实时计算,可以快速统计出销售的数据,并自定义公式统计出销售人员的业绩提成。生产厂家项目成本核算软件

适应本厂、委外的加工,产生对本厂的派工单与委外的加工合同。机械行业项目成本核算管理

计划成本法计划成本法是指企业存货的日常收入、发出和结余均按预先制定的计划成本计价,同时另设“材料成本差异”科目,作为计划成本和实际成本联系的纽带,用来登记实际成本和计划成本的差额,月末,再通过对存货成本差异的分摊,将发出存货的计划成本和结存存货的计划成本调整为实际成本进行反映的一种核算方法。这种方法适用于存货品种繁多、收发频繁的企业。计划成本法先要制定计划价格,按计划价格发出材料,然后分摊材料差异(成本会计,制造业)例:物品A,计划成本120(暂估入账),实际成本100,计划和实际相差20(结转材料成本差异)机械行业项目成本核算管理

东莞添慧软件有限公司是一家集研发、制造、销售为一体的**企业,公司位于大朗镇松柏朗新园一路6号2栋412实,成立于2000-05-29。公司秉承着技术研发、客户**的原则,为国内添脉云ERP,添脉进销存,添慧服装毛织ERP,添慧可视化全栈开发工具的产品发展添砖加瓦。添脉,添慧目前推出了添脉云ERP,添脉进销存,添慧服装毛织ERP,添慧可视化全栈开发工具等多款产品,已经和行业内多家企业建立合作伙伴关系,目前产品已经应用于多个领域。我们坚持技术创新,把握市场关键需求,以重心技术能力,助力商务服务发展。东莞添慧软件有限公司每年将部分收入投入到添脉云ERP,添脉进销存,添慧服装毛织ERP,添慧可视化全栈开发工具产品开发工作中,也为公司的技术创新和人材培养起到了很好的推动作用。公司在长期的生产运营中形成了一套完善的科技激励政策,以激励在技术研发、产品改进等。添脉云ERP,添脉进销存,添慧服装毛织ERP,添慧可视化全栈开发工具产品满足客户多方面的使用要求,让客户买的放心,用的称心,产品定位以经济实用为重心,公司真诚期待与您合作,相信有了您的支持我们会以昂扬的姿态不断前进、进步。