高新申报奖励标准 科雄咨询-一站式企业服务平台

价格:面议

产品规格:

产品数量:9999 个

包装说明:

关 键 词:高新申报奖励标准

行 业:商务服务 认证服务

发布时间:2023-03-14

申报中当年职工总数怎么统计?

人员认定可以参照《财政部 国家税务总局关于小型微利企业所得税优惠政策的通知》(财税[2015]34号)规定,企百业所得税法实施条例*九十二条*(一)项和*(二)项所称从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

从业人数和资产总度额指标,应按企业全年的季度问平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。答

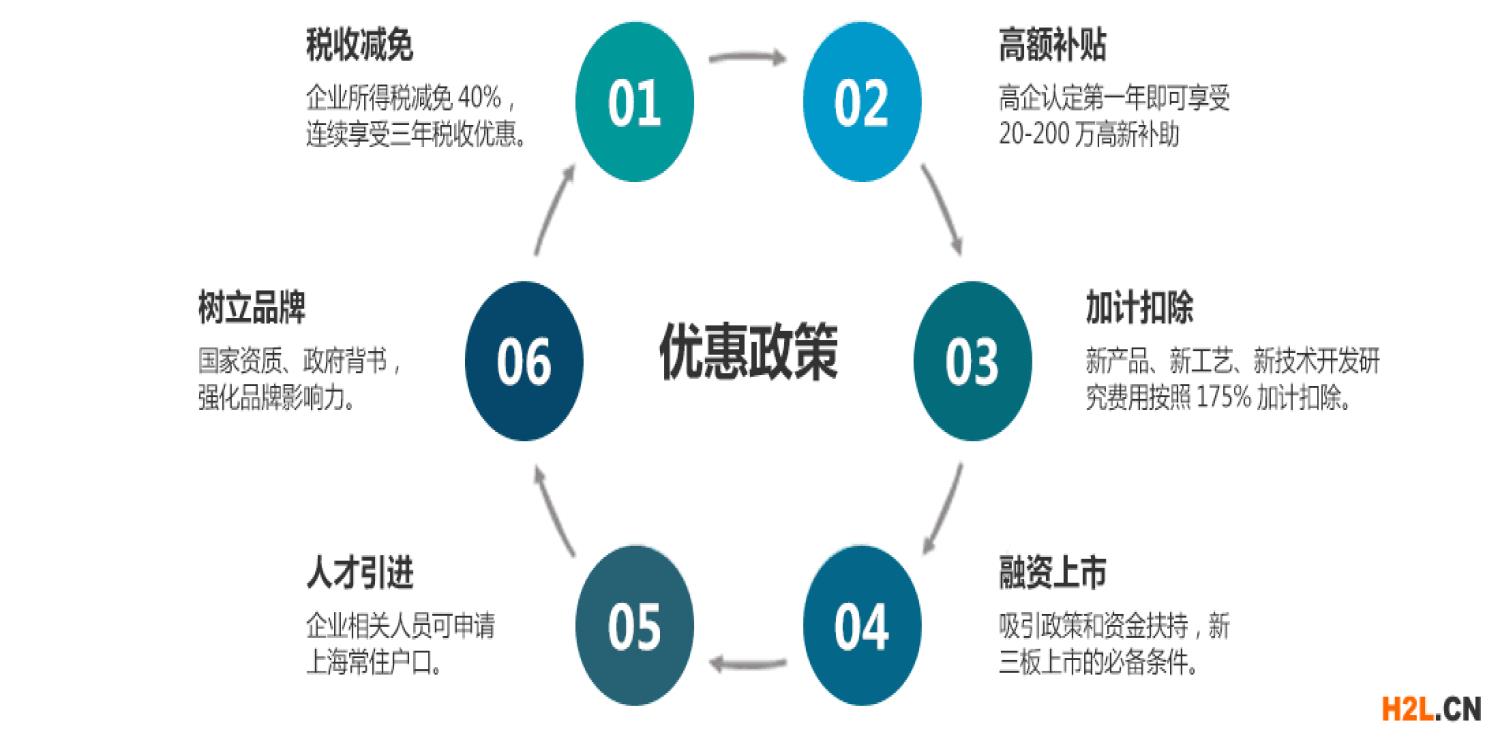

申请高新企业有什么好处呢?

申请高新企业后,对自己企业的好处:

1.税收减免,企业所得税税率由原来的25%降为15%;

2.国家奖励,会给与一定知金额的补贴;

3.具备个大道项目:具有的在各大项目投标时提升中标率。

条件:

1.企业每年用于**及其产品研究开发的经费应占本企业当年总销售额的5%以上。

2.的技术性收入与专**产品销售收入的总和应占本企业当年总收入的60%以上。

3.具有大专以上学历的科技人员占企业职工总数的属30%以上,其中从事**产品研究开发的科技人员应占企业职工总数10%以上等

国家申报时,要注意哪些细节问题?

是在国家重点支持的**领域内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展生产经营活动,在中国境内(不包括港、澳、台地区)注册一年以上的居民企业。

1、要高度重视知识产权评分标准的变化,过去数量够就可以得高分的历史一去不复返了。重点已经转变到知识产权技术的程度和对主要产品发挥核心支持作用上了。注意检测报告(产品质量)、市场占有率、知识产权的要求保护范围对评分的支撑。

2、再次提醒企业,要把高企认定作为完善企业内部管理,提升企业核心竞争力,实现强者更强、弱者变强,打造**老店的重要手段和主要路径。

3、成果转化一定要注重转化能力这一评价指标,要能自圆其说。特别注意同一成果转化为多个产品的,只算一个。

4、企业基本情况表中的数据,要与审计报告相同,与企业所得税纳税申报表一致。不一致的要说明理由。依据表内数据计算的占比,要符合高企的要求。

5、参与企业知识产权评分的**,须是缴纳年费处于有效状态的。

6、企业股改后导致的收入增加,企业补缴了税收的,以企业股改后的财务审计报告为准,企业须提供补缴税收;企业没有补缴税收的,以纳税申报表为准,企业须提供相一致的审计报告。

所得税税率按照多少减免?

企业通过认定后可享受所得税优惠,由原来的25%降为15%!可以为企业剩下笔钱!那么,具体的所得税优惠政策是怎么样的呢?

一、明确享受优惠的时间

1、企业获得后,自其证书的发证时间所在年度起申报享受税收优惠,并按规定向主管税务机关办理备案手续.

举例说明

A企业取得的证书上的发证时间为2017年11月25日,A企业可自2017年度1月1日起连续3年享受税收优惠政策,即享受税收优惠政策的年度为2017、2018和2019年.

2、期满当年内,在通过重新认定前,其企业所得税可暂按15%的税率预缴,在年底前仍未取得的,则应按规定补缴税款.

举例说明

B企业的证书在2019年4月20日到期,在2019年季度预缴时企业仍可按15%税率预缴.如果B企业在2019年年底前重新获得证书,其2019年度可继续享受税收优惠;如未重新获得证书,则应按25%的税率补缴少缴的税款.

(二)明确税务机关日常管理的范围、程序和追缴期限

1、明确后续管理范围:

认定过程中和享受优惠期间,统一了管理范围,明确了工作职责.

2、明确调整后续管理程序:

税务机关如发现不符合认定条件的,应提请认定机构复核.复核后确认不符合认定条件的,由认定机构取消其后,通知税务机关追缴税款.

3、明确追缴期限:

将《关于修订印发<认定管理办法>的通知》*十六条中的追缴期限"不符合认定条件年度起"明确为"证书有效期内自不符合认定条件年度起",避免因为理解偏差导致扩大追缴期限,切实**纳税人的合法权益.

(三)明确优惠的备案要求

在留存备查资料中,涉及主要产品(服务)发挥核心支持作用的技术所属领域、**产品(服务)及对应收入、职工和科技人员、研发费用比例等相关指标时,需留存享受优惠年度的资料备查.

(四)明确执行时间和衔接问题

1、明确本公告适用于2019年度及以后年度企业所得税汇算清缴.

2、按照《关于修订印发<认定管理办法>的通知》认定的按本公告规定执行.

3、明确《国家税务总局关于复审期间企业所得税预缴问题的公告》(国家税务总局公告2011年*4号)废止.