产品规格:

产品数量:9999 个

包装说明:

关 键 词:河北海外上市备案证书

行 业:商务服务 企业日常服务

发布时间:2023-03-01

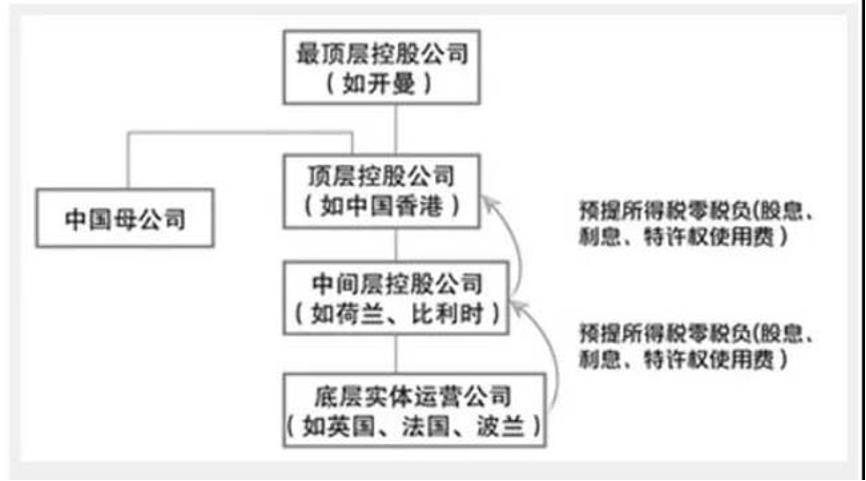

可变利益实体(Variable Interest Entities;VIEs),即“VIE结构”,也称为“协议控制”,其本质是境内主体为实现在上市采取的一种方式。是指上市实体与境内运营实体相分离,上市实体在境内设立全资子公司(Wholly Foreign Owned Enterprise,WFOE ),该全资子公司并不实际开展主营业务,而是通过协议的方式控制境内运营实体的业务和财务,使该运营实体成为上市实体的可变利益实体。这种安排可以通过控制协议将境内运营实体的利益转移至上市实体,使上市实体的股东(即投资人)实际享有境内运营实体经营所产生的利益,此利益实体系指合法经营的公司、企业或投资。

VIE结构的关键是通过VIE协议下的多个协议而不是通过拥有股权来控制国内牌照公司。通过技术公司和国内牌照公司签订的VIE协议,上市公司获得了对国内牌照公司的控制权和管理权,从而实现了财务报表的合并,这些特点对任何未来打算在国际市场上市的公司以及为跨境交易优化税务结构至为关键。

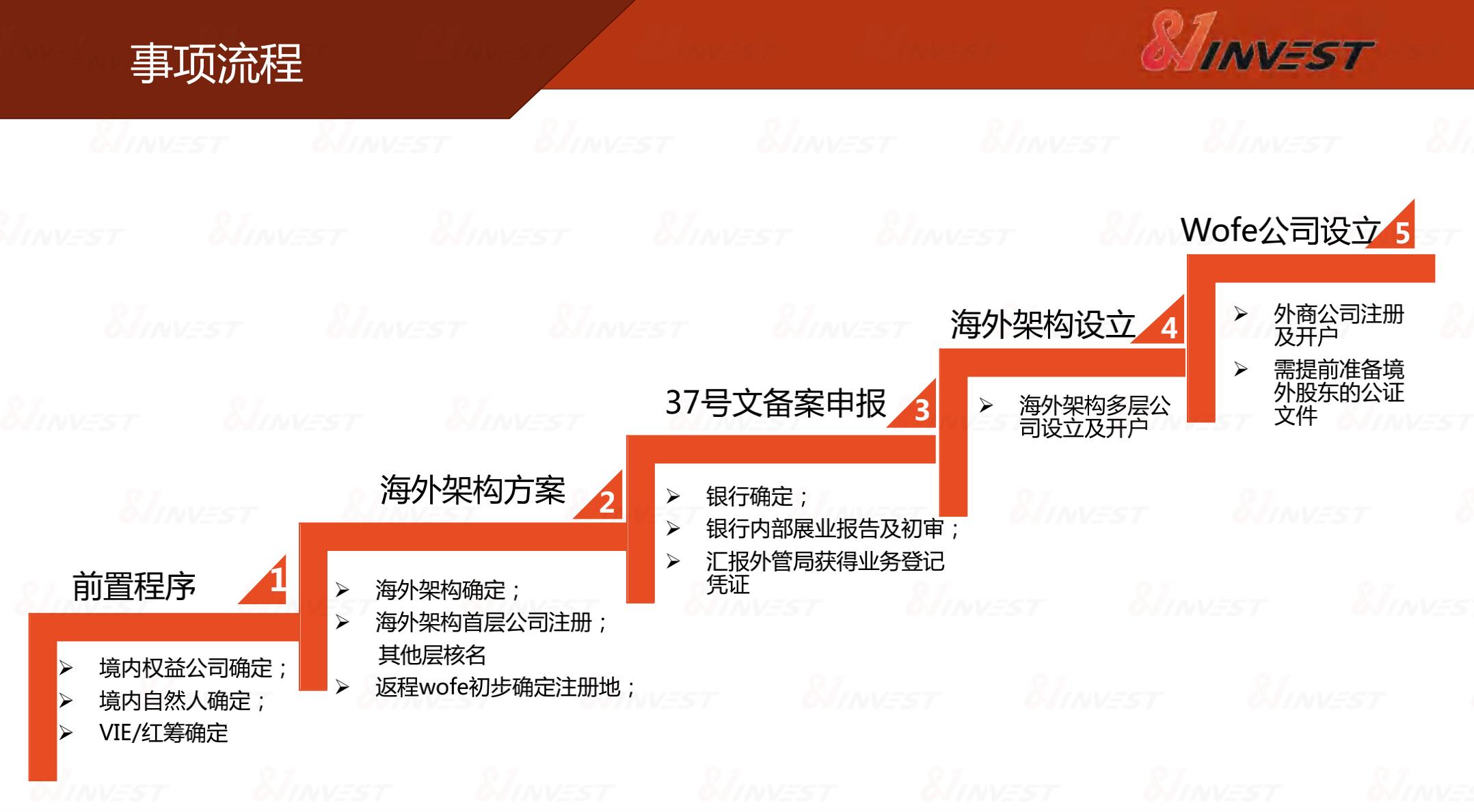

37号文,全称是《国家外汇管理局关于境内居民通过目的公司投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号,简称“37号文”),由中国外汇管理局于2014年7月14日发布。

说起VIE结构,典型的应用是在外商投资受中国法律限制的互联信(TMT)或电子商务领域。VIE结构是一个变通结构,是由外国投资者和中国创始股东(自然人或法人)(以下称“中国投资者”)成立一个离岸公司(以下称“上市公司”),再由上市公司在中国境内设立一家外商资企业(WFOE)从事外商投资不受限制的行业,例如典型的技术咨询服务业(以下称“技术公司”),技术公司对境内的运营公司(以下称“国内牌照公司”)提供实际出资、共负盈亏,并通过合同关系拥有控制权,终实现外国投资者间接投资原本被限制或禁止的领域。

37号文清晰地反映了外管局对待返程投资的新思路,即“跨境流出按对外直接投资(ODI)管理,跨境流入按境内直接投资(FDI)管理”,并以此为基础重新界定境内居民返程投资外汇管理的尺度及范围。由于返程投资外汇登记一直是国内民营企业融资及海外红筹上市的热点和难点之一,37号文一经颁布就引起了业界的密切关注,其也势必对境内民营企业、海外基金及中介机构有关的服务产生重要的影响。

北京襄策信息服务有限公司愿紧握市场导向,服务客户,服务社会,竭诚为社会各界提供满意的服务,尽心尽力维护和帮助每位客户获得好的效益! 欢迎惠顾、垂询。